Wer die aktuellen Wirtschaftsmeldungen intensiv liest, der wird schnell feststellen: Viele Menschen interessieren sich für echte Sachwerte, die heute schon Lebensqualität bieten und langfristig gesehen ein mietfreies Wohnen ermöglichen. Das Angebot an Finanzierungsmöglichkeiten ist beinahe genauso umfangreich wie das Immobilienangebot selbst! Deshalb lohnt sich ein Blick auf die unterschiedlichen Finanzierungsmöglichkeiten.

- Luxuslimousine oder Grundkapital für eine Immobilie - Jeder hat die Wahl

- Video: Wie viel Eigenkapital für meine Immobilie?

- Klassische Immobiliendarlehen mit langfristiger Finanzierung - günstig wie nie

- Immobilienkredit und "Wohn-Riester" ergänzen sich wunderbar

- Nicht vergessen: Vergleichen und Nachrechnen spart bares Geld

Luxuslimousine oder Grundkapital für eine Immobilie – Jeder hat die Wahl

Nur in den seltensten Fällen lässt sich der Traum von einer Immobilie mit sehr wenig Grundkapital realisieren. Bei der Aufnahme einer Hypothek gibt es die sogenannten Beleihungsgrenzen: Bis zu diesem Prozentwert ist bei vorhandener Bonität die Kreditgenehmigung meist keine große Herausforderung. Viele Banken vergeben günstige Kredite bis zu einer Beleihungsgrenze von 60 % – dies bedeutet das 40 % Eigenkapital schon vorhanden sein sollten. Bei einer Beleihungsgrenze von 80 % finanzieren einige Banken nur mit einem Zinszuschlag. Deshalb besteht der erste Schritt zur Finanzierungsmöglichkeit der eigenen vier Wände darin Eigenkapital anzusammeln.

Auch sehr gut verdienende Menschen müssen deshalb eine Ansparphase zurücklegen. Dieses Kapital kann schneller angesammelt werden, wenn große Ausgaben auf den Prüfstand gestellt werden: Muss es denn wirklich alle vier bis fünf Jahre eine Luxuslimousine sein oder ist das Geld nicht besser in der Selbstfinanzierung einer Immobilie aufgehoben? Mit der Veränderung des eigenen Geldausgabeverhaltens beginnt der große Schritt in die eigenen vier Wände.

Video: Wie viel Eigenkapital für meine Immobilie?

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Klassische Immobiliendarlehen mit langfristiger Finanzierung – günstig wie nie

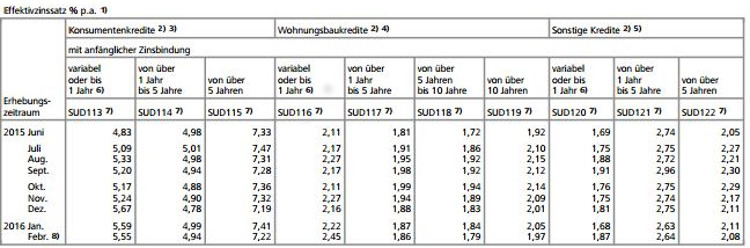

Bei der Finanzierung der Immobilien war der klassische Immobilienkredit nur einer der vielen, zuverlässigen Finanzierungsbausteine. Meist finanzierten die Menschen ihre Immobilie aus dem Immobiliendarlehen und einer Ergänzung durch einen Bausparvertrag. Allerdings sind die Zinsen für im Rahmen der Niedrigzinsphase unglaublich günstig geworden: Für Kredite mit einer Zinsbindung bis zu fünf Jahren wird nun ein Durchschnittszins von 1,86 % aufgerufen, bei zehn Jahren Zinsfestschreibung sind es nur 1,79 %!

Damit ist – auch nach Ansicht von Verbraucherschützern – das klassische Bausparen ins Hintertreffen geraten. Bei einer Abschlussprovision von oftmals 1 % der späteren Darlehenssumme und einem achtjährigen Ansparen ist der Bausparkredit nur noch marginal günstiger oder sogar teurer als der Immobilienkredit. Auch aufgrund des ungewissen, konkreten Auszahlungsdatums sollte das Bausparen nicht mehr als vorrangige Finanzierungsquelle angesehen werden.

Zinssätze für das Neugeschäft der deutschen Banken (MFIs)

https://www.bundesbank.de/Redaktion/DE/Downloads/Statistiken/Geld_Und_Kapitalmaerkte/Zinssaetze_Renditen/S11BATGV.pdf?__blob=publicationFile

Immobilienkredit und „Wohn-Riester“ ergänzen sich wunderbar

Oftmals reicht die Finanzierung durch den Immobilienkredit nicht aus oder würde eine sehr lange Rückzahlungsphase ergeben. Deshalb sollte der Immobilienkäufer neben einer schnellen Ansparphase bzw. dem Einsparen von Großausgaben für Konsumgüter eine Doppelfinanzierung in Erwägung ziehen. Einerseits durch das Immobiliendarlehen, welches aber durch eine zusätzliche Finanzierungsquelle ergänzt werden kann: Seit einigen Jahren ermöglicht der Staat, dass Immobilienkäufer sich einen Teil Ihrer privaten Altersvorsorge sozusagen bei sich selbst ausleihen. Unter dem Stichwort „Wohn-Riester“ können ganz normale Altersvorsorge-Verträge teilweise vorzeitig ausgezahlt werden, der Sparer muss diesen entliehenen Wert mit regelmäßigen Raten später wieder auffüllen.

Damit steigt der finanzielle Spielraum und es wird auch die Zinsbelastung gesenkt: Anstatt des direkten Zahlens von Zinsen ist der „Preis“ für das Ausleihen des eigenen Geldes nur ein entgangener Zinsertrag. Dadurch wird die Immobilienfinanzierung wesentlich erschwinglicher.

Nicht vergessen: Vergleichen und Nachrechnen spart bares Geld

Auch die Welt der Immobilienkredite hat sich in den letzten Jahren enorm verändert: Während früher nur einige, wenige Banken Immobilienkredite direkt vor Ort vergaben sind es seit knapp mehr als zehn Jahren immer mehr Finanzierungspartner, die zur Verfügung stehen. Vergleichsportale haben Hochkonjunktur und können durch eingesparte Zinsen dazu führen, dass die Rückzahlung schneller ist oder die Monatsraten geringer werden.

Der Immobilienkäufer sollte bei der Finanzierung deshalb in mehreren Schritten vorgehen: Grund- bzw. Eigenkapital bilden, dann die verschiedenen Finanzierungsbausteine und Kreditarten vergleichen. Und in einem abschließenden Schritt nicht vergessen innerhalb des jeweiligen Bausteines die besten Konditionen zu finden.

Titelbild: © istockphoto – typhoonski

Tabelle: © www.bundesbank.de

Klaus Peters

Neueste Artikel von Klaus Peters (alle ansehen)

- Nachhaltiges Wohnen für Studierende: So lebst du umweltfreundlich und sparst Geld - 11. März 2025

- Der richtige Zeitpunkt: Wann welches Programm Sinn macht - 2. Oktober 2024

- Sicherheitsrisiken und deren Vermeidung - 17. Mai 2024